1、2017年全球微生物诊断市场规模近两百亿美元,而中国的发展明显低于平均水平。目前得益于国家政策层面的支持,微生物诊断正在加速发展,尤其是抗生素使用重灾区的婴幼儿领域。

2、微生物诊断行业检测平台经历了多代革新,产品丰富多样。为了应对不同的使用场景,行业公司内大都是多平台互补共存。

3、国内微生物诊断市场仍然由外资占主导,国产企业暂未形成明显龙头。未来随着市场容量的打开,内资玩家数量和质量的提升,市场占有率有望获得显著提升。

微生物诊断行业现状分析

1、行业简介

微生物诊断是指从病人的痰、尿、血液、穿刺液(胸腹水、关节液、心包液)、脑脊液、化脓及创伤口等处获取原液,扩大培养,鉴定菌种,最终确定抗生素的种类和浓度(药敏试验)的一整套流程。微生物诊断的目的是判断病人的致病机理,并帮助医生正确诊断、规范用药。从全球市场来看,法国Biomerieux是全球微生物诊断行业的龙头企业,覆盖了微生物诊断领域的所有技术平台,并且依靠其在微生物诊断领域多年的数据积累,出具行业最权威的微生物诊断报告。图1简单的描述了微生物诊断报告的标准生成流程:培养、鉴定和药敏。

图:微生物诊断报告的标准生成流程

2、市场发展状况分析

由于多年以来国家对抗生素管控的简单粗暴,同时新抗生素的研发没有得到政策的大力支持,导至前期诊断业务的发展与欧美发达国家累积了较大的差距。

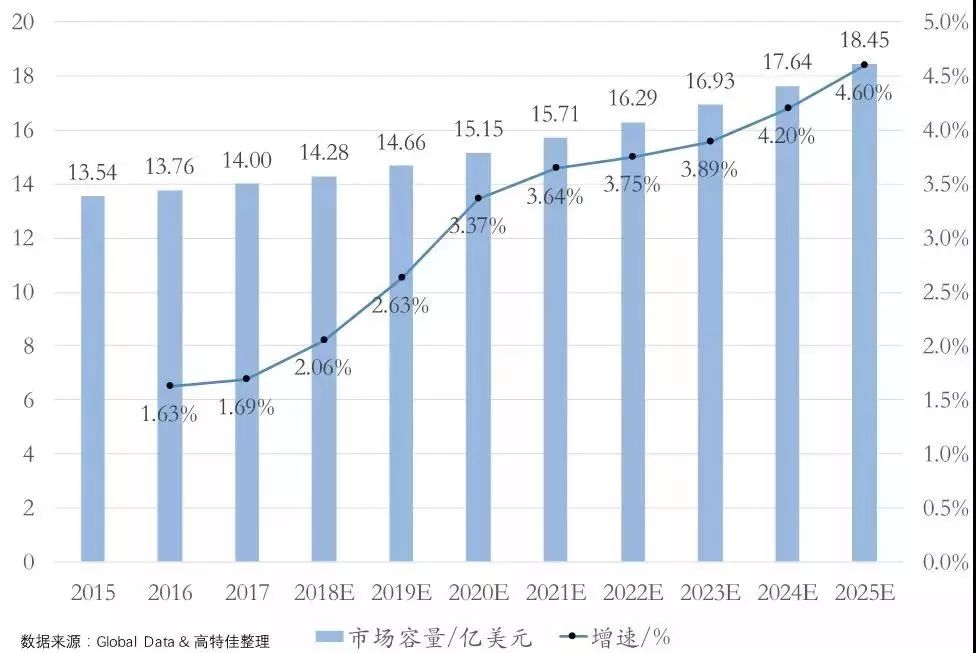

全球市场来看,2017年全球微生物诊断行业市场规模为161.6亿美元,而中国仅为14亿美元左右(图2、3)。目前,由于多年以来整个行业滞后的发展状态,增速明显低于国外(17年全球平均市场增速4.39% V.S.中国1.69%)。随着国家政策层面的重视,增速将会有较快的增长。

图: 全球微生物市场容量及增速

图:中国微生物市场容量及增速

从细分领域来看(见图4、5),中国微生物诊断的细分占比跟全球存在明显差别:全球微生物诊断细分市场传统微生物诊断的培养、鉴定、药敏和相关仪器的占比明显高于国内。主要原因在于国内的微检发展较为早期,大部分诊断都集中在低值且刚需的领域,如结核杆菌、肝炎、HPV等,而对高值非必须领域则不如全球市场(全球均值,依赖欧美提高)重视。

图: 全球微生物诊断各细分市场占比

图:中国微生物诊断各细分市场占比

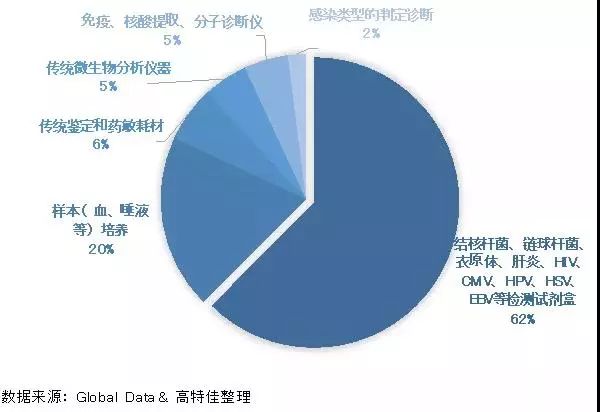

其中单从微生物诊断市场占比最大的检测试剂盒领域来看,国内发展也明显滞后(见图6、7)。这主要源于国内对疾病预防的概念没有太深的认知,同时也因为相关疫苗的发展程度决定了我们的诊断图谱偏重肝炎、HPV和HIV等。

图:全球微生物检测具体细分市场占比

图:中国微生物检测具体细分市场占比

从检测平台来看,传统微生物检测市场发展较为成熟,增速也会比较平稳;质谱检测平台由于技术优势处于加速放量期,未来会有较为明显的放量;分子诊断领域对微生物诊断以及治疗的影响意义比较深远,目前还处于数据累计分析期,但蕴藏巨大的潜能,等待挖掘。

贰

行业发展趋势及其原因分析

行业整体发展趋势:对比中美微检领域的行业政策差异,结合近一两年国内加速频繁推出的微检紧控政策,推测国内微检在检验科的地位将逐步提升,人员、质控、规模等都在加速往已规范化的欧美市场靠近。

1、美国对微生物检验的相关政策支持:

2016年4月,美国感染病学会(IDSA)联合美国医疗保健流行病学学会(SHEA)共同发布了实施抗生素管理计划(ASP)指南。

表: 美国抗生素管理计划指南

2、中国对微生物检验的相关政策支持:

中国临床微生物相关科室建设和人员的配置正在逐步完善,从2012年的抗生素管控“硬杠杠”(见表2)到逐步规范化的专业感染科医师的处方、相关微生物检验科室的诊断再到具体指南的颁布,都体现出中国市场对抗生素管控领域的逐步重视和规范,对微生物检验科室相关检测平台设备的完善,诊断量的大幅提升等都有非常好的促进作用。

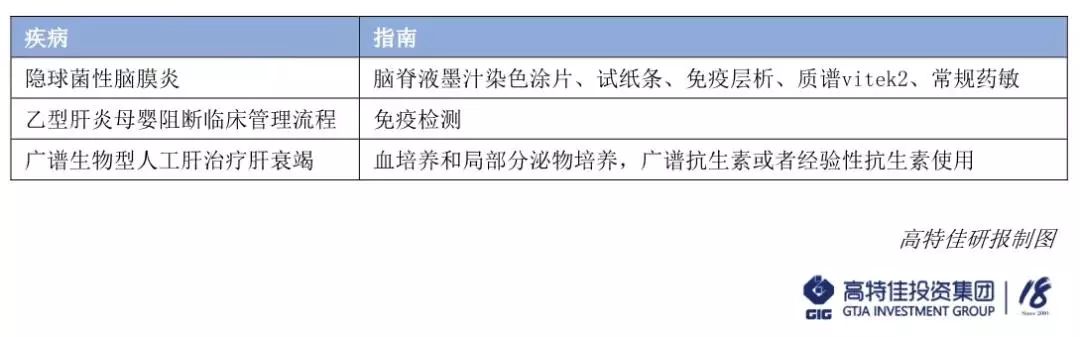

表: 中国微生物诊断相关指南

目前已有的疾病诊断指南中有涉及微生物检验的:

3、中美差异原因分析及趋势判断:

国内外微生物检验市场差异分析:

A、欧美微生物检验科室的地位与病理科齐平,而国内微检科室地位显著低于病理科。国内微检科室大都只是检验科的下属单位,而大部分检验科的地位也低于病理科。与此同时,欧美抗生素的处方需严格按照规定匹配相关的诊断报告,尤其是限制级及以上抗生素的处方。

B、欧美检验科人员考核标准跟医生平行,不像国内的医技要求远低于医生,这就直接导至欧美检验科室的诊断能力与报告解读水平明显的高于国内,且国内检验科室的培训机会远少于医生。

C、欧美已建立成熟的微生物检验标准流程和指南,而国内尚未形成体系。

趋势判断总结:

中国的微检发展经历了从2012年直接限制抗生素的种类到2017年图8中展示的合理性规范化使用抗生素的转变。不管是从政策制定者,还是从一线检验科的执行者,大家都在积极推动行业的合规化扩张。虽然进程可能会不达预期,但基于抗生素管控的重要性,这个过程一定会往既定的方向积极的推进,只是时间长短的问题,我们应当保持积极乐观的心态。

图: 医院抗生素使用要求

行业地图

根据图1中展示的不同应用场景的不同检测仪器,我们从检测平台的角度将微生物检验行业分为四个平台:生化免疫、质谱、分子诊断(一代,二、三代)。

1、全球市场:综合平台国际企业

表: 微生物诊断行业全球龙头

2、国内企业——按四个平台分析行业地图公司:

A、生化免疫

表 :微生物诊断生化免疫平台行业地图公司

B、质谱

表:微生物诊断质谱检测平台行业地图公司

C、分子诊断(一代)

表: 微生物检测免疫、一代分子诊断平台行业地图公司

D、分子诊断(二、三代)

表:微生物诊断二、三代分子诊断平台行业地图公司

3、各技术平台行业公司分析

生化免疫:成熟期,平缓增长。整个行业包括菌种培养、鉴定和药敏试验三个方面,应用场景主要是感染科室一些菌种的鉴定和用药指导,比如肺部感染、肠炎、阴道炎等场景菌群的确定。因为本身微生物培养及其生化免疫鉴定的技术壁垒较低,而且由于国内长期对抗生素使用的监管力度不强,导至这块基本由国外大公司和国内小公司占据,比如占据龙头地位的外资公司Biomerirux和BD。这些龙头公司在微生物诊断领域经历了多年的市场培育和技术发展,规模可观:Biomerieux在微生物诊断领域可以达到15/16/17年营收9.46/8.97/8.79亿欧元。而对于国内企业而言,主要参与者有安图生物、鑫科生物、长沙天地人、珠海美华、珠海迪尔等。目前这些公司都没有形成一定的规模优势,微生物诊断领域的营收与利润均不高,未来随着国内市场容量的整体扩大,整体能力的提升,参与者存在较大的发展机会。

质谱:引进期,加速发展。全球市场微生物质谱检测的龙头为Biomerieux(岛津合作)和Bruker(BD合作代理)。国内市场主要是安图生物、毅新博创、意诚默迪等仪器公司。安图生物主要依靠已有产品的销售渠道,新进入微生物诊断市场更快速有效。毅新博创的飞行质谱是国内最早拿到二类器械注册证的仪器,现已推广到基因检测、糖基检测等。禾信质谱、天瑞仪器和东西分析都是专门做质谱仪的,不限于飞行质谱仪,还有液相、气相质谱等,医疗属性不是很明显。融智生物是专门针对微生物检测来做飞行质谱,但三类器械注册证申请困难且耗时较长,进医院的路程还早,期望从食品微生物这种低门槛行业入手。目前质谱检测的核心壁垒在于菌种库的溯源问题,这也是岛津与梅里埃合作开发微生物质谱检测仪的原因:岛津提供仪器技术,梅里埃提供微生物菌种库,优势互补,资源共享。基于这个问题国产玩家可以先用少量的菌种拿到质谱仪的二类器械注册证,再在后续扩张过程中,通过不断累加的资本和资源的力量丰富相应的菌种库,完善质谱仪配套菌种库。

分子诊断(一代):稳定期,渠道为王。微生物免疫、一代分子诊断领域竞争激烈,注册产品数和渠道扩展是新进入公司的主要壁垒。此领域培育的公司已有多家上市,或者被上市公司并购控股。目前此领域大部分公司现金流较好,技术平台以荧光PCR、化学发光为主。此类公司因其较好的财务和可预见的广阔市场空间备受资本市场青睐。比如梅里埃在2014年收购的BioFire Defense公司,凯普生物、艾德生物等都是此领域的明星标的。整体的技术壁垒不高,渠道、资源和规模壁垒为主要壁垒,新进入者难度较大。

分子诊断(二、三代):开发期,弯道超车的潜在领域。微生物NGS诊断的行业壁垒不在于技术革新,而在于大量临床样本的获取和与特定疾病对标的准确性。目前外资Ubiome是全球较少数可以通过肠道粪菌的NGS测序结果出具具有临床指导意义的报告的公司;且公司已有10万+的粪便菌群样本,报告直接对接医生和患者,提供后续服务,并且与保险公司合作,推出疾病险。与此同时,通过不同人群菌群的NGS数据分析结果研发相应的微生物药品或者其他类型的制剂这条路径已被多家公司成功试水,比如Seres Therapeutics和Enterome Biosicence,目前有好几种微生物产品已经到达临床二期。目前国内同类玩家都处于数据累积期,大部分都集中在科研端和普通消费端。虽然已有几家公司提供to C端的服务,但都不是临床级别的,没有非常大的指导意义,市场推广困难,而且价格昂贵。未来发展需要多资源的整合和良好的市场培育氛围。